¿ERES ENTIDAD SIN ÁNIMO DE LUCRO PERTENECIENTE AL RÉGIMEN TRIBUTARIO ESPECIAL?

Por ser entidad sin ánimo de lucro perteneciente al régimen tributario especial, tienes unas obligaciones especiales...

¡NO LAS DEJES PASAR!

- Para el año 2026 la fecha de actualización de registro WEB en Régimen Tributario Especial ante la DIAN es el 30 de junio 2026.

- Ten en cuenta que si eres vigilada por la Gobernación de Antioquia también tendrás que presentar reporte a la Gobernación con fecha límite el 30 de abril 2026.

¿Cuál es la documentación para realizar el trámite de actualización ante la DIAN?

- Informe anual de resultados o de gestión que prevea datos sobre sus proyectos en curso y los finalizados, los ingresos, los contratos realizados, subsidios y aportes recibidos, así como las metas logradas en beneficio de la comunidad.

- Estados financieros de la entidad del año inmediatamente anterior debidamente aprobados por el máximo órgano de administración.

- Certificación de Requisitos del representante legal o revisor fiscal en el que evidencia que han cumplido con todos los requisitos durante el respectivo año del respectivo año, conforme lo ordena el numeral 13 del parágrafo 2 del artículo 364-5 E.T. NO es necesario adjuntar la declaración de renta.

- Copia de la escritura pública, documento privado o acta de constitución en donde conste que está legalmente constituida. Solo si se modifica con relación a la presentada anteriormente.

- Certificado de existencia y representación legal expedido por la autoridad competente, en el cual figuren sus administradores, representantes y miembros del consejo u órgano directivo cuando hubiere lugar a ello. Aplica para las Cooperativas que presentan su primera actualización ESAL al haber realizado modificación en alguno de los miembros.

- Certificación del Representante Legal de los antecedentes judiciales y declaración de caducidad de contratos estatales de los miembros de la junta directiva, fundadores, representantes legales o miembros de los órganos de dirección de conformidad con el numeral 3 artículo 364-3 E.T.

- Acta de la asamblea o máximo órgano de dirección que indica el estado de las asignaciones permanentes de los años gravables anteriores de conformidad con el artículo 1.2.1.5.1.27 del Decreto 1625 de 2016. Solo aplica cuando haya lugar a ello. (Cooperativas no lo deben adjuntar)

- Copia de los estatutos o acta del máximo órgano directivo donde se indique:

- Actividad meritoria de libre acceso a la comunidad

- Que sus aportes no sean rembolsables

- Que sus excedentes no sean distribuidos bajo ninguna modalidad

- Identificación de los cargos directivos. Decreto 2150 de 2017, Artículo 1.2.1.5.1.8, numeral 4.

Solo al existir algún cambio frente a la información reportada anteriormente para el caso de las ESAL, para las Cooperativas no aplica.

- Acta de la Asamblea General o máximo órgano de dirección en el que se aprobó la distribución del beneficio neto o excedente del respectivo año gravable. Numeral 3, Parágrafo 2° del artículo 364-5 ET.

- Certificación donde se indiquen los nombres e identificación de los cargos directivos y gerenciales, y de manera global el concepto y valor de la remuneración de dichos cargos. Aplica para las entidades a que se refieren los artículos 19 y 19-4 del Estatuto Tributario, que tengan ingresos brutos en el año gravable anterior superiores a 3.500 UVT.

Conoce más detalle: https://www.dian.gov.co/impuestos/sociedades/Regimen-Tributario-Especial-RTE/Actualizacion/Paginas/default.aspx

¿Cuál es la documentación del informe anual para la Gobernación de Antioquia?

La documentación del informe anual para la Gobernación de Antioquia de acuerdo a la Circular 2026090000046 es la siguiente:

- Certificado de Existencia y de Representación Legal.

- Copia de los estatutos registrados en la Cámara de Comercio con sus respectivas reformas incluyendo las actas de aprobación de las mismas.

- Certificado de registro o evidencia de inscripción de los libros de actas del máximo órgano y de registro de asociados, corporados o fundadores.

- Registro Único Tributario – RUT.

- Proyecto del presupuesto anual para la vigencia.

- Estados financieros bajo normas NIIF, suscritos por el representante legal, el contador público y el revisor fiscal (si lo hay).

- Notas a los estados financieros y revelaciones que incluyan un resumen de las políticas contables significativas con indicación del grupo NIIF en el cual se clasifica.

- Certificación de los estados financieros.

- Dictamen del revisor fiscal (si lo hay).

- Certificado de vigencia de inscripción y de antecedentes disciplinarios del contador público y del revisor fiscal (si lo hay).

- Informe de gestión aprobado por el órgano competente.

- Acta del órgano competente en la que conste la aprobación o improbación de los estados financieros, informe de gestión y el proyecto de destinación de excedentes.

- Proyecto detallado de destinación de excedentes aprobado por el órgano competente que debe contener: período, valor asignado y aprobado y descripción especifica del proyecto(s) objeto de la inversión.

Conoce más detalle: https://compilacionjuridica.antioquia.gov.co/compilacion/2026090000046_2026.pdf

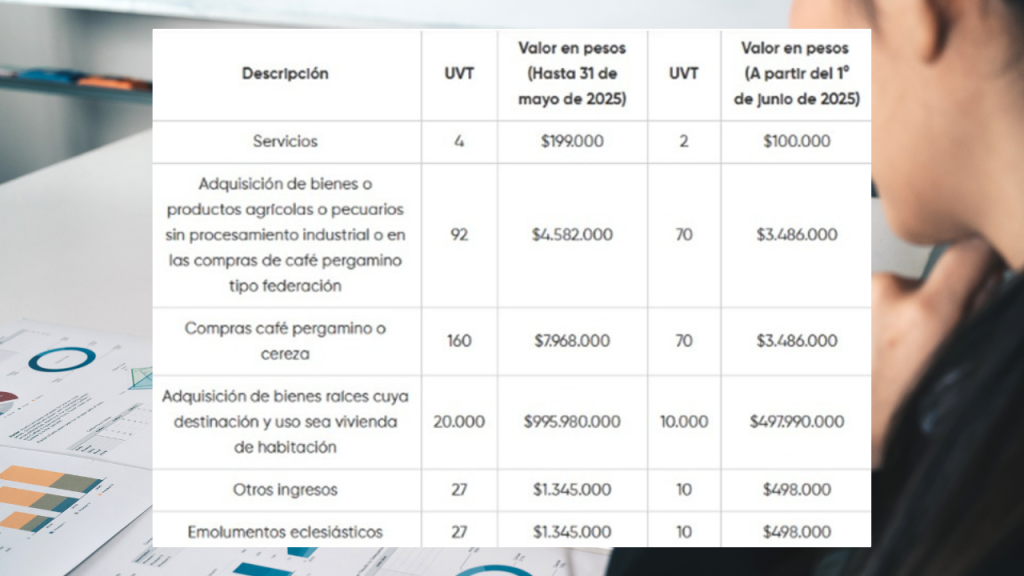

MODIFICACIÓN EN PORCENTAJES DE RETENCIÓN

Ten presente las nuevas tarifas de retención en la fuente establecidas...

SEGÚN EL DECRETO 0572

Nos permitimos informarle que, conforme al nuevo decreto 0572 del 28 de Mayo de 2025 emitido por el Gobierno Nacional de Colombia, se han realizado modificaciones en los porcentajes de retención aplicables, los cuales entraron en vigencia a partir del 1 de Junio de 2025.

Este ajuste implica cambios en la manera en que se aplicarán las retenciones en las transacciones, por lo que es importante tener en cuenta los nuevos porcentajes al momento de emitir facturas y realizar pagos a proveedores.

DECRETO 572 DE 2025

Por el cual se sustituyen el artículo 1.2.4.4.1. del Capítulo 4 del Título 4 de la Parte 2 del Libro 1, los artículos 1.2.4.6.7. al 1.2.4.6.9. del Capítulo 6 del Título 4 de la Parte 2 del Libro 1, el inciso 3 y el literal i) del artículo 1.2.4.9.1. del Capítulo 9 del Título 4 de la Parte 2 del Libro 1, el artículo 1.2.4.10.8. del Capítulo 10 del Título 4 de la Parte 2 del Libro 1 y el artículo 1.2.6.8. del Título 6 de la Parte 2 del Libro 1 y se adiciona un parágrafo al artículo 1.2.4.2.83. del Capítulo 2 del Título 4 de la Parte 2 del Libro 1 del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria, en lo relacionado con las tarifas de autorretención y bases mínimas para practicar retención en la fuente.

Conoce más detalle: https://www.funcionpublica.gov.co/eva/gestornormativo/norma.php?i=260016

¿Listo para alcanzar tus metas?

Comunícate con nosotros ahora mismo y nuestro equipo de expertos podrá ayudarte a alcanzar tus metas de manera rápida y efectiva.